Очередной эстонский банк начал предлагать фиксированные процентные ставки по жилищным кредитам

(4)

По словам руководителя отдела розничных банковских услуг Luminor Танеля Ребане, шестимесячный Euribor оставался отрицательным так долго, что заемщики начали воспринимать низкие процентные ставки и ежемесячные неизменные платежи по кредитам как должное. „Однако экономика циклична, и процентные ставки меняются в зависимости от изменений в макроэкономике. Именно поэтому мы ранее напоминали нашим клиентам, что низкие процентные ставки не могут сохраняться в течение всего срока многолетнего кредита, и что при получении кредита следует учитывать возможное повышение ставки Euribor“, – пояснил он.

Ставка Euribor была очень низкой и даже отрицательной в течение нескольких лет. Однако недавняя очень высокая инфляция вынудила Европейский центральный банк начать повышать процентные ставки, чтобы сдержать рост цен, что привело к удорожанию денег, обращающихся на рынке. Большая часть кредитов на покупку жилья привязана к шестимесячной ставке Euribor, которая оставалась отрицательной в течение семи лет, а в начале июня вновь стала положительной.

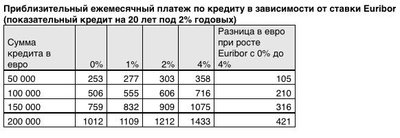

Ребане привел пример, что если Euribor, который ранее был равен нулю, поднимется до 1%, то для кредита в 100 000 евро на 20 лет это будет означать среднемесячное увеличение взноса на 50 евро, а если он поднимется до 4%, то это будет означать увеличение более чем на 200 евро. „Точное увеличение будет зависеть от существующей маржи и срока погашения кредита, но в любом случае, если вы думаете о покупке жилья, стоит сделать для себя эти расчеты и подумать, какую сумму вы готовы платить каждый месяц“, – сказал руководитель отдела розничных банковских услуг.

В то время, когда экономическая ситуация указывает на дальнейшее повышение Euribor, процентная ставка может быть фиксированной как для новых, так и для существующих кредитов. В целом, фиксированная ставка выше, чем нефиксированная, но в то же время она является формой страхования от будущего увеличения стоимости кредита, а также помогает лучше планировать семейный бюджет, поскольку сумма кредита не меняется в течение фиксированного периода.

В то же время, в некоторых случаях фиксированные процентные ставки могут быть дешевле для клиента. Главный экономист Luminor Ленно Уускюла пояснил, что в целом Euribor в долгосрочной перспективе должен быть в среднем таким же высоким, как и рост цен. Однако если рост цен не остановится, центральный банк начнет повышать процентные ставки теми же темпами, что и инфляция, или даже больше“. Таким образом, если будет видно, что рост цен не замедляется, и ожидается продолжение роста, то в этом случае, помимо обеспечения чувства уверенности, фиксация процентной ставки может быть выгодна и с финансовой точки зрения“, – сказал он.

Исторический максимум шестимесячного Euribor составил 5,5%. Аналитики прогнозируют, что к концу этого года Euribor может подняться до 1%, а к концу следующего даже может превысить 2%.