ЭКСПЕРТ | Все о самофинансировании: от чего зависит пособие на реновацию малых жилых домов

(1)

Из-за резкого роста цен на энергоносители и инфляции возрос интерес потребителей к повышению энергоэффективности небольших домов. Эксперты объясняют, в каких случаях для этой цели можно использовать пособие KredEx на реконструкцию малых жилых зданий и как найти необходимое самофинансирование.

„Малые жилые здания составляют треть жилищного фонда Эстонии. В то же время важно отметить, что среднее потребление энергии в них в расчёте на квадратный метр в Эстонии выше, чем в других странах-членах Европейского союза, и причина этого не только в холодном климате“, – сказал менеджер по коммуникации объединённого учреждения EAS и KredEx Йоонас Керге.

Значительная часть малых жилых зданий в Эстонии была построена в 1950-х и 1960-х годах, когда стандарты проектирования были совершенно иными по сравнению с сегодняшними условиями, поэтому государство способствует повышению энергоэффективности небольших домов. „Реновировать малые жилые здания имеет смысл по нескольким причинам. Во-первых, можно повысить их энергоэффективность, что снижает ежемесячные затраты на электроэнергию. С другой стороны, реновация дома обеспечивает его более долгий срок службы и современные условия жизни для его жильцов, что увеличивает стоимость недвижимости и повышает благосостояние жильцов“, – пояснил Керге.

Пособие можно запросить на реконструкцию частного дома, секции рядного дома (таунхауса) или парного дома, двухквартирного дома или рядного дома (таунхауса). „Здание должно быть внесено в регистр строений и являться постоянным местом жительства ходатая. Также должно быть самофинансирование, потому что ставка пособия находится в диапазоне 20–50% в зависимости от проекта, достигая 20 000–40 000 евро“, – пояснил менеджер по коммуникации объединённого учреждения EAS и KredEx.

Использование сбережений для покрытия самофинансирования может быть не самым целесообразным решением

В зависимости от проекта и объёма работ самофинансирование может составлять от нескольких тысяч до нескольких десятков тысяч евро. По словам Эвелин Рахкема, менеджера по продажам кредитов и карт Inbank, стоит тщательно обдумать, в какой степени существующие сбережения могут быть использованы для покрытия самофинансирования и в каких случаях будет целесообразнее использовать решение банка по финансированию. „При покрытии самофинансирования стоит предварительно проконсультироваться со специалистами, какой способ оплаты самофинансирования будет наиболее выгодным для потребителя. Часто не рекомендуют использовать для этого помощь банка, но в то же время стоит задуматься, а является ли использование всех своих сбережений лучшим выбором. Например, может произойти что-то непредвиденное, требующее сбережений гораздо больше для обеспечения повседневных ключевых расходов. Также проект не должен оставаться незавершённым из-за отсутствия самофинансирования, ведь реконструкция жилого дома быстро окупается, а полученная выгода часто может быть даже больше, чем ежемесячный платёж по кредиту“, – пояснила Рахкема.

Например, можно взять ремонтный или зелёный энергетический кредит, чтобы покрыть самофинансирование реконструкции малого жилого здания. „О ремонтном кредите Inbank можно ходатайствовать для выполнения различных ремонтных работ, но цель зелёного энергетического кредита Inbank – упростить повышение энергоэффективности домов. Последний можно использовать как для реновации отопительных приборов, установки солнечных панелей или ветрогенератора, системы вентиляции, так и строительства пункта зарядки электромобилей“, – пояснила менеджер по продажам кредитов и карт Inbank.

Чем дальше жилье от крупных центров, тем больше пособие

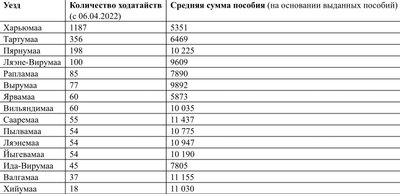

Для получения пособий на реконструкцию малых жилых зданий в KredEx было подано 2440 ходатайств на частичную или полную реновацию жилья. Больше всего ходатайств было подано из Харьюмаа, Тартумаа и Пярнумаа, меньше всего из Хийумаа и Валгамаа.

В зависимости от потребности и возможности самофинансирования с помощью пособия KredEx на реконструкцию малого жилого здания можно провести как частичную, так и полную реновацию. „Поскольку целью является максимально возможная энергоэффективность всего жилищного фонда Эстонии, размер пособия выше в случае полной реновации. Сельским районам отдаётся предпочтение в случае с пособиями. Чем дальше жилье от крупных центров, тем выше ставка и размер пособия“, – добавил Керге.

Статистические данные также говорят в пользу применения более высокой ставки пособия. „Средняя сумма пособия на основании решения о выделении пособия составляет 7016 евро, но самая высокая средняя сумма пособия отмечается в Валгамаа и Хийумаа – свыше 11 000 евро“, – рассказал менеджер по коммуникации объединённого учреждения EAS и KredEx.

Менеджер по продажам кредитов и карт Inbank согласна с тем, что интерес к повышению энергоэффективности домов растёт. „Средняя сумма выдаваемого зелёного энергетического кредита относительно велика – почти 11 000 евро, что отражает масштабность проектов. Больший интерес отмечен у потребителей, проживающих в частных домах, энергопотребление которых выше по сравнению с квартирами“, – сказала Рахкема.

Чаще всего люди ходатайствуют о пособии на установку солнечных панелей, реновацию системы отопления, утепление фасада и крыши, а также замену окон. „90% ходатайств так или иначе связаны с солнечными панелями. Например, ходатаи хотели починить и утеплить крышу, а также установить дополнительные солнечные панели. Или полностью отреставрировали дом и также установили панели“, – пояснил Керге. Он считает, что по возможности стоит полностью реконструировать дом, ведь тогда вложения окупятся быстрее.