ЭКСПЕРТ | Арендная недвижимость сегодня: придержать или продавать?

(1)

Хотя вложение средств в недвижимость считается одним из самых безопасных способов инвестирования, владелец сдаваемого в аренду жилья в настоящее время может оказаться в ситуации, когда из-за повышенных процентных ставок дохода от аренды уже не хватает на выплаты по кредиту и покрытие дополнительных расходов. В этом случае стоит проанализировать, будет ли выгоднее временно изменить кредитный график или, например, попытаться продать недвижимость. Советы дает руководитель направления связанных с недвижимостью финансовых услуг для частных клиентов Coop Pank Карин Осипова.

У четверти домохозяйств Эстонии есть жилищный кредит. Те, кто приобрел с помощью кредитов несколько квартир или домов, могут сегодня оказаться как в выгодном, так и в невыгодном положении. Больше недвижимости означает не только больший доход, но часто и более высокое долговое бремя. Чем больше остаток по кредиту, тем заметнее влияние Euribor на ежемесячные платежи. Если какое-то жилье сдано в аренду, но компенсировать повышенные платежи по кредиту доходом от аренды невозможно, стоит рассмотреть возможность продажи одного из объектов недвижимости, что также уменьшит ежемесячные платежи по кредиту.

Следует учитывать, что продажа квартиры может занять от полугода до года, а продажа дома и того дольше. Расположение недвижимости также оказывает существенное влияние на продолжительность периода продажи. В крупных центрах притяжения или в непосредственной близости от них процесс продажи идет быстрее.

Если владелец нескольких объектов недвижимости хочет остаться в плюсе, не продавая ее, можно посмотреть, какие из объектов в настоящее время могут предложить лучший доход от аренды. В большинстве случаев люди сдают меньшее и более дешевое жилье, а сами живут в большем и более дорогом. Теперь, когда долговая нагрузка значительно увеличилась, бюджет можно также облегчить, например, временно переехав на меньшую площадь и сдавая в аренду большую и более дорогую – чтобы получить более высокий доход и покрыть возросшие расходы по кредиту. Для этого также необходимо запросить согласие выдавшего кредит банка. Если для покупки жилья была использована гарантия KredEx, и она все еще действует, у KredEx также следует запросить разрешение на сдачу вашего жилья в аренду. Договор поручительства KredEx запрещает сдавать жилье в аренду, но KredEx все же может разрешить сделать это в обоснованных случаях.

Тем, кто владеет всего одним жильем, также было бы неплохо проделать аналогичное мысленное упражнение: не стоит ли продать нынешнее жилище и купить взамен более дешевое, или было бы разумно сдать его в аренду, а самим арендовать на некоторое время более дешевое жилье.

Помимо обмена недвижимости и отказа от нее есть еще несколько вариантов, которые могут помочь временно уменьшить платежи по жилищному кредиту:

Изменение типа графика платежей

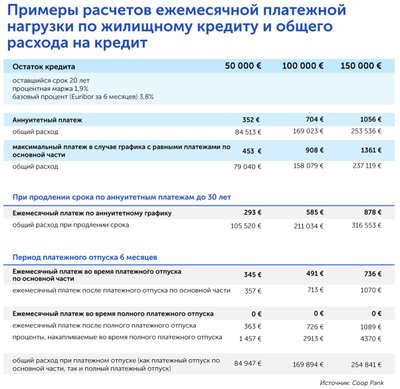

Изменение типа графика платежей выгодно, если в кредитном договоре изначально был установлен график с равными частями выплаты основного долга. При таком графике ежемесячные платежи в первой половине кредитного периода значительно выше, чем они были бы при аннуитетном графике. Однако, поскольку большинство ипотечных кредитов и так выдается с аннуитетным графиком, изменение типа графика платежей, к сожалению, принесет облегчение лишь отдельным заемщикам.

Платежный отпуск по основной части долга для решения временных трудностей с оплатой

В случае отпуска по основной сумме кредита каждый месяц банку придется выплачивать только проценты. Выплата основной части кредита откладывается. Однако недостатком этой меры является то, что после платежного отпуска платежи и общие расходы по кредиту увеличатся.

Полный платежный отпуск

Взять полный платежный отпуск можно, но разрешается редко. Это делается только в том случае, если заемщик не в состоянии оплатить основную часть кредита и проценты. Во время полного платежного отпуска ежемесячный платеж по кредиту не взимается. После окончания платежного отпуска платежи по кредиту продолжаются на основе обычного графика платежей, а проценты, начисленные в период платежных каникул, обычно делятся поровну между ежемесячными платежами оставшегося периода кредита. При использовании этой меры бремя более поздних платежей даже выше, чем в случае предыдущего варианта, поскольку выплата процентов также откладывается на более позднее время. Однако общая стоимость кредита в случае полного платежного отпуска такая же, как и в случае платежного отпуска по основной части кредита.

Продление срока кредита

Продление срока кредита позволяет уменьшить ежемесячный платеж. Этот вариант можно использовать только в том случае, если позволяют возраст заемщиков и оставшийся срок кредита.

Помимо описанных вариантов также можно согласовать с банком их различные комбинации: например, частичную выплату процентов во время платежного отпуска или продление срока кредита вместе с платежным отпуском. Чтобы найти наиболее подходящий вариант, вам следует связаться со своим кредитным администратором, который поможет найти индивидуальное решение.

За изменение договоров банки обычно взымают плату. При необходимости плата за изменение договора может быть выплачена частями.

Примеры расчетов: влияние платежного отпуска на жилищный кредит

В таблице показано, как различные изменения договора влияют на ежемесячные платежи по кредиту и на общую стоимость кредита, то есть какова будет общая сумма погашения кредита и процентных платежей в течение всего срока кредита.