ЭКСПЕРТ | Как защитить себя от роста ежемесячных платежей?

Рост процентных ставок может быть хорошей новостью для вкладчиков, но он также означает повышение процентных расходов и увеличение ежемесячных платежей для заемщиков. Давайте подробнее рассмотрим, что означает рост ставок по кредитам на практике. Можно ли избежать повышения процентных расходов? Как держать под контролем ежемесячные платежи? И в каких случаях стоит задуматься о досрочном погашении кредита?

Как не допустить роста ежемесячных платежей?

Ограничить увеличение ежемесячного платежа можно, но это решение должно быть тщательно обдумано, так как изменение кредитного договора повлияет на общую стоимость кредита.

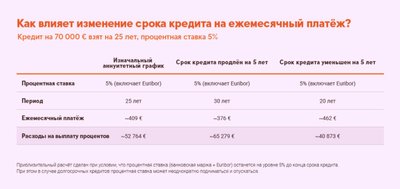

Один из способов уменьшить размер ежемесячных платежей – продлить срок кредита. Однако это приведет к увеличению общей стоимости процентов за весь период кредитования. Например, продление срока кредита в сумме 70 000 евро с процентной ставкой 5% с 25 до 30 лет приведет к уменьшению ежемесячного платежа с 409 евро до 376 евро, но процентные расходы возрастут с 52 764 евро до 65 279 евро. В данном примере предполагается, что процентная ставка останется на уровне 5% до конца кредитного договора, в то время как в случае длительного договора процентная ставка может повышаться и понижаться несколько раз за это время.

Другой вариант – зафиксировать сумму ежемесячных выплат, чтобы облегчить составление бюджета. В этом случае сумма ежемесячных выплат не меняется, но срок погашения кредита становится длиннее при повышении процентных ставок и короче при их снижении. Такой график кредитования называется графиком фиксированного аннуитета.

В любом случае, продление срока погашения кредита означает увеличение процентных расходов за весь период действия договора в целом. Это также означает необходимость переоценки рисков, поэтому имейте в виду, что изменения потребуют времени, и будьте готовы к дополнительным вопросам. Кроме того, за изменение договора придется заплатить комиссию (190 евро для большинства изменений). Поскольку общая стоимость кредита увеличится, к таким изменениям следует прибегать только в случае крайней необходимости.

В более сложных временных ситуациях решением может стать платежный отпуск. В этот период погашается только процентная часть кредита, а не основная сумма.

Как платить минимальные проценты?

Снизить сумму процентов можно за счет погашения основной суммы кредита, но для этого необходимы свободные денежные средства. Если у вас нет большой суммы денег на счете, но ежемесячный бюджет позволяет, вы можете снизить стоимость процентов, сократив срок кредита. Однако это приводит к увеличению ежемесячных выплат, поэтому решение должно быть тщательно обдумано.

Например, процентные расходы по кредиту на сумму 70 000 евро на 25 лет под 5,00% составят 52 764 евро, а ежемесячный платеж – 409 евро, в то время как процентные расходы по кредиту на 20 лет составят 40 873 евро, а ежемесячный платеж – 462 евро. Этот пример основан на предположении, что процентные ставки, аналогичные текущим, будут действовать до конца срока кредита, однако в реальности процентная ставка в будущем может измениться несколько раз.

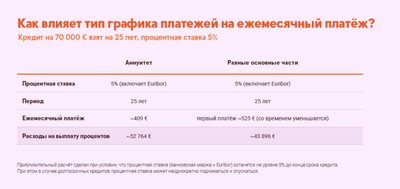

Другой возможностью является изменение типа графика кредитного договора. Большинство кредитных договоров заключается по аннуитетному графику: ежемесячные платежи равны и включают в себя процентную плату и основной платеж, которые меняются с течением времени. Однако можно также использовать график фиксированных платежей, при котором каждый месяц погашается равная часть основного долга. Вначале платежи выше, но по мере уменьшения доли процентных выплат они снижаются. При таком графике общая процентная стоимость кредита, показанного в примере, будет еще ниже: за 15 лет первый взнос по кредиту составит 681 евро, а общая сумма процентов – 26 396 евро.

В каком случае целесообразно погасить кредит досрочно?

Экономическая логика проста. Если вы думаете, что сможете заработать на своих инвестициях больше, чем процентная ставка по кредиту, или ожидаете, что ваш доход будет расти быстрее, чем преобладающая процентная ставка, то не стоит выплачивать кредит досрочно. При оценке стоимости учитывайте риски. Однако если свободные деньги лежат на счете без четкого назначения, то действительно стоит подумать о погашении кредита.

Кредит можно самостоятельно погасить до наступления срока погашения в интернет-банке. Если вы предупредите об этом не менее чем за три месяца, погашение будет бесплатным, но вы будете платить проценты за промежуточный период. Если хотите погасить кредит сразу, то заплатите проценты за один месяц.

Будет ли ставка Euribor оставаться такой же высокой?

Никто не знает ответа на этот вопрос. Процентные ставки были исключительно низкими только в последние 15 лет, до этого они постоянно колебались.

В настоящее время процентные ставки повышаются для сдерживания инфляции. Если инфляция будет взята под контроль, процентные ставки, вероятно, снизятся. Однако всегда существует вероятность того, что следующее событие направит экономику по другому пути. Поэтому трудно предсказать, как долго ставка Euribor будет оставаться высокой, упадет ли она и до какого уровня, а также когда и в каком направлении она будет двигаться.

Источник: блог Swedbank