ЭКСПЕРТ | Какой план платежей по жилищному кредиту выбрать?

Перед всеми соискателями жилищного кредита стоит один и тот же вопрос – выбрать переменный или фиксированный план платежей. Руководитель отдела розничных банковских услуг Luminor Baltic Танель Ребане рассказывает о преимуществах и недостатках обоих вариантов.

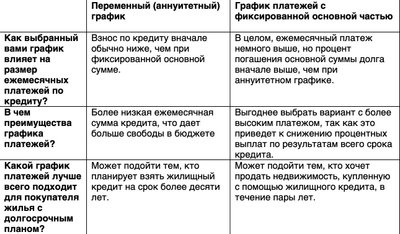

В соответствии с переменным (аннуитетным) графиком ежемесячный платёж вначале обычно ниже, чем при выборе графика с фиксированной основной частью. Поэтому аннуитет у жителей Эстонии является более популярным выбором. „Поскольку многие клиенты хотят облегчить бремя своих кредитов и платить ежемесячно как можно меньше, часто выбирают аннуитетный график, так как он дает больше свободы“, – говорит Ребане.

Он объяснил, что график погашения с фиксированной суммой основного долга обычно означает несколько более высокий ежемесячный платеж, но в то же время доля основной суммы долга в платеже выше, чем при аннуитетном графике.

Ребане привел пример того, что переменный (аннуитетный) график не самый разумный, например, в ситуации, когда человек покупает небольшую квартиру, которую он планирует продать через пару лет, когда его семья или доход, как ожидается, увеличатся. В этом случае целесообразно подумать о фиксированном графике, при котором погашение основного долга на начальном этапе выплат будет выше, чем при аннуитетном графике.

„Я бы рекомендовал аннуитетный график тем, кто планирует взять жилищный кредит на срок более десяти лет. В противном случае вы можете обнаружить, что хотя энергично выплачивали кредит в начале срока, но остаток при этом уменьшился не настолько, насколько вы надеялись“.

В то же время Ребане отмечает, что если в начале периода кредитования вы можете позволить себе более высокие платежи, то выгоднее выбрать фиксированный график с равными взносами по основному долгу, поскольку в этом случае за период кредитования вы выплатите меньше процентов.

Например, если клиент берет кредит на покупку жилья в размере 120 000 евро на 30 лет с маржой 1,7%, ежемесячный платеж при текущем значении Euribor составит около 688 евро в месяц при аннуитетном графике. Общая сумма процентов по всему кредиту составляет около 127 450 евро. С другой стороны, при фиксированном графике платежей клиент будет платить ежемесячно около 890 евро в начале срока кредита, а в конце срока кредита ежемесячный платеж снизится до 336 евро. Общая сумма процентов в этом случае составляет 100 720 евро.

Если у вас возникли вопросы по поводу выбора графика платежей, вы можете обратиться к кредитному консультанту за дополнительной информацией по обоим графикам. „Одним из наиболее важных элементов при выборе графика платежей является долгосрочный план покупателя жилья. Я рекомендую вам обратиться за советом в банк, так как консультант сможет объяснить, какой вариант является наилучшим в вашей конкретной ситуации“, – говорит Ребане. Он также советует обращаться за кредитом не только в свой банк, но и в другие, поскольку в нынешней экономической ситуации предложения могут существенно отличаться.

Преимущества и недостатки двух графиков оплаты также приведены в таблице ниже: